借入金の返済をしているがいつまでたっても残高が減らない。

毎月の借入金の返済が多く、会社にお金が残らない。

といった悩みがあり、金融機関への返済条件等を変更し、資金繰りを安定させながら

- 売上高を増加させたい

- 人件費以外でコストを削減したい

- 黒字体質の企業に転換させたい

- 業況悪化の根本的な課題を見つけたい

- 従業員に会社の方向性を示したい

- 計画策定後も継続的なフォローアップをお願いしたい

上記に当てはまる個人事業主、中小企業にとって非常に有益な国の支援事業があります。

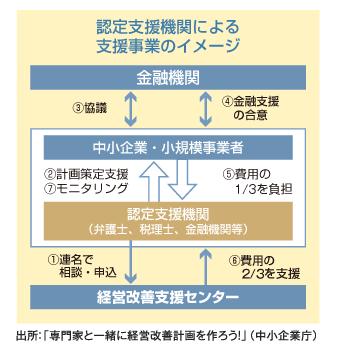

認定支援機関による経営改善計画策定支援事業とは

「認定支援機関による経営改善計画策定支援事業」と言われる事業で、公認会計士、税理士等の国が認める専門家(認定支援機関)の支援を受けて経営改善計画書を策定する場合、専門家に対する支払い費用の2/3を国が負担する事業内容となります。(参考:大阪府経営改善支援センター)

最大のポイントは、次の通りです。

- 経営改善計画書を策定し、審査に通ると金融機関から各種の金融支援(借入条件変更、借換、借入金一本化、利息減免、リスケ、新規融資等)を受けられる。

- 認定支援機関の関与により国からその威容の2/3の補助金(上限200万円)が受けられる。

本事業の対象となる経営改善計画は、以下の内容の記載が必要となります。

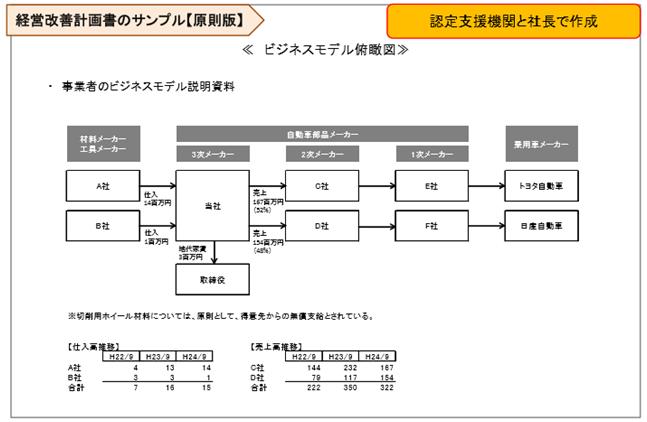

ビジネスモデル俯瞰図

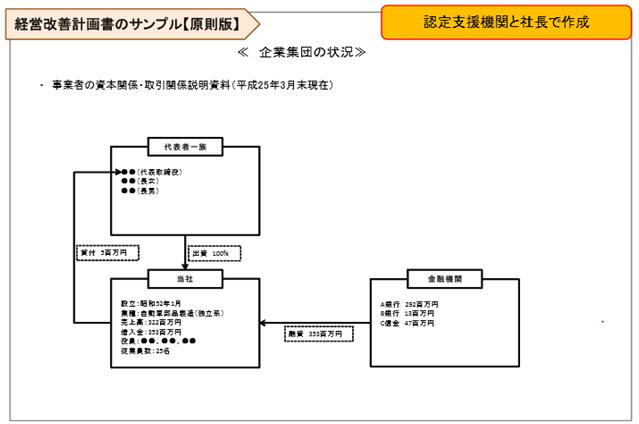

グループ相関図

資金繰り実績表

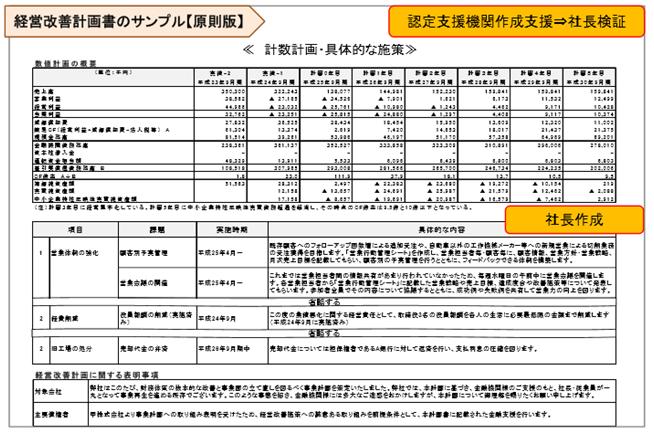

経営改善計画に関する具体的施策及び実施時期

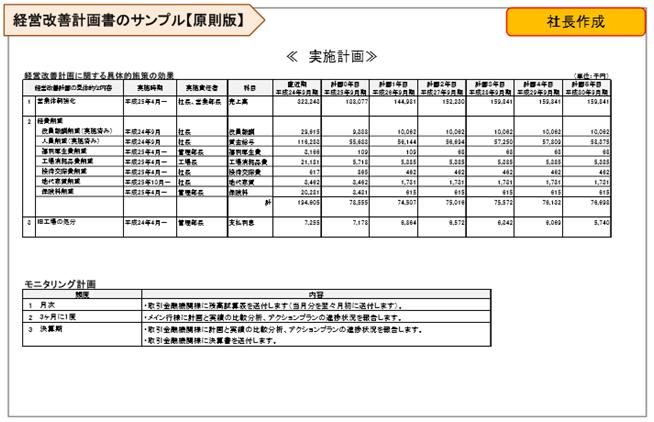

実施計画(アクションプラン)およびモニタリング計画(原則3年程度)

資産保全表

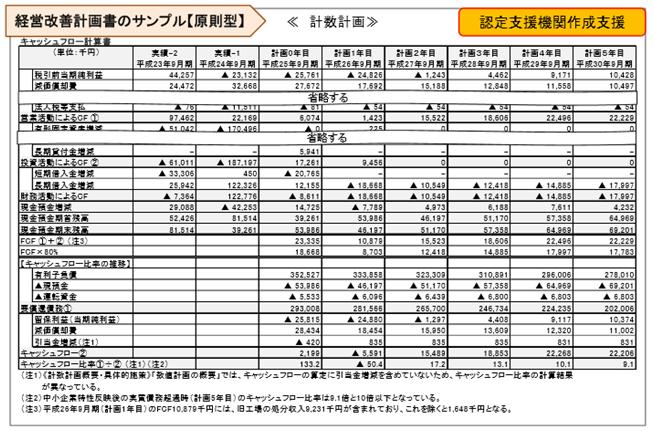

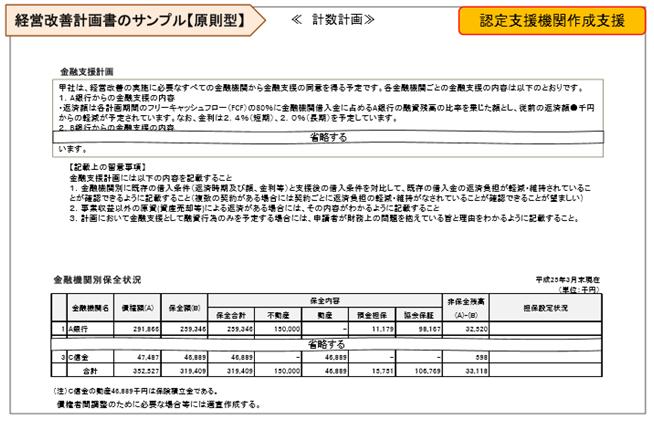

貸借対照表、損益計算書、キャッシュフロー計算書等の計数計画

その他必要とする書類

経営改善計画について、経営改善の実施に必要な範囲のすべての金融機関からの金融支援についての同意成立後に経営改善計画策定支援にかかる費用の2/3(ただし上限200万円)までの支援を受けることができます。

経営改善計画について、経営改善の実施に必要な範囲のすべての金融機関からの金融支援についての同意成立後に経営改善計画策定支援にかかる費用の2/3(ただし上限200万円)までの支援を受けることができます。

経営改善計画書の作成ポイント

では、具体的に上記の経営改善計画書の作成ポイントをご紹介いたします。

ビジネスモデル俯瞰図の作成ポイント

- 企業の商流・物流・資金がどのように流れているか、特に主たる顧客、仕入先の確認およびその推移を確かめる。

- 直接の顧客や仕入先のみならず、ビジネス全体のサプライチェーンを把握する

- 子会社貸付金、ロイヤルティ等の子会社との資金の流れ、取引を把握する。

- 株主・役員等との取引を把握する

- オフバランス取引、保障関係、デリバティブ、リース等を把握する

⇒上記のような観点でビジネスモデル俯瞰図を作成することにより、収益の仕組、フロー、売上の構成要素とインパクトの強い要素など経営課題、今後の計画策定上の論点が具体化することができます。

グループ関係図の作成ポイント

- グループ会社の存在と、対象企業との関係を明らかにし、グループ会社も含めて一体での計画策定が必要か否かを把握する。

- 債務者企業と株主・グループ会社・金融機関等との出資関係、融資状況を把握する。

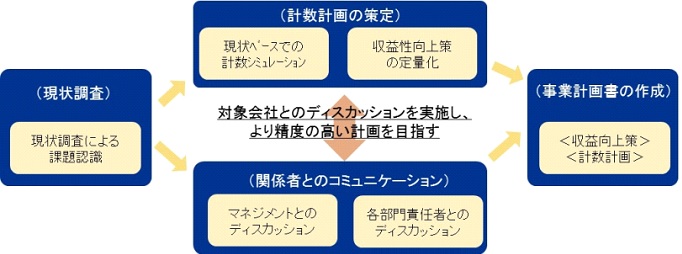

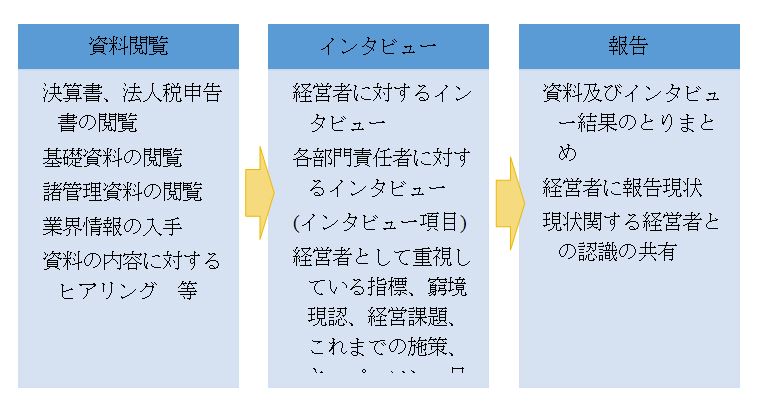

計画策定の流れは以下の通り

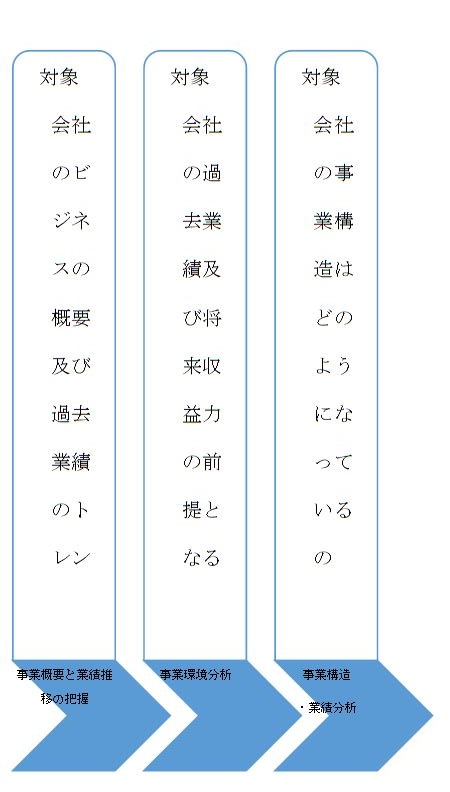

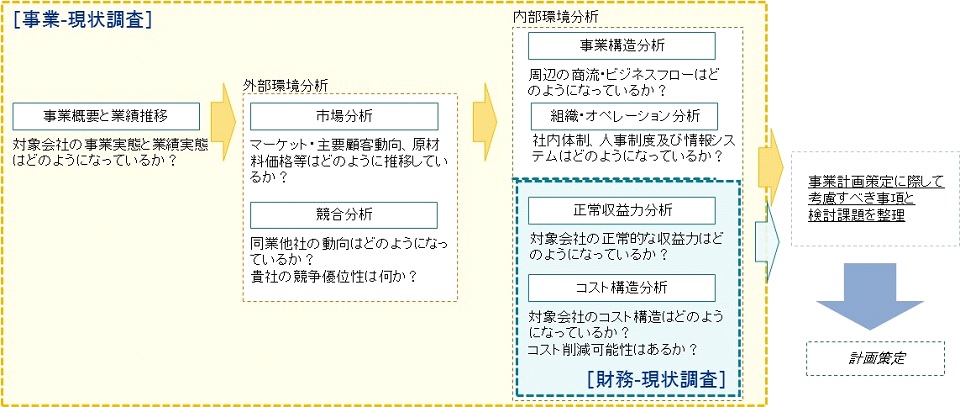

まず、外部環境分析、内部環境分析を財務および事業の視点から現状調査を実施し、計画作成に必要な検討課題の整理を行う。

現状分析

現状分析の主な実施内容は以下の通りです。

現状分析においては、主に資料の閲覧・インタビューを通じて、対象会社の現在の状況を把握することが主眼である。最終的には対象会社に報告し、認識の共有を図るとともに、計画策定に向けた土台とします。

計画策定

計画策定支援において、まずは、現状の成り行きベースでの計数シミュレーションを策定していく。その後、対象会社や関係者とコミュニケーションを図りつつ、計画の精度を高めていきます。

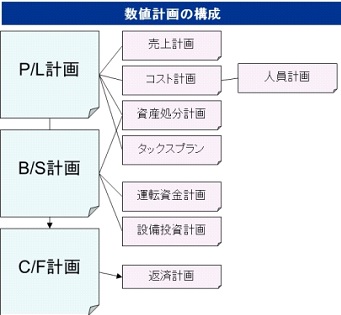

実際の計数計画の作成は、再生の方向性を対象会社のマネジメントと共有した後、これらを計画に落とし込んでいく。キャッシュフロー重視の観点からはP/L計画だけでは不十分であり、B/S計画及びC/F計画も策定する必要がある。

また、計数計画は財務三表の他、重要な勘定科目については明細(サブ計画)が作成されます。

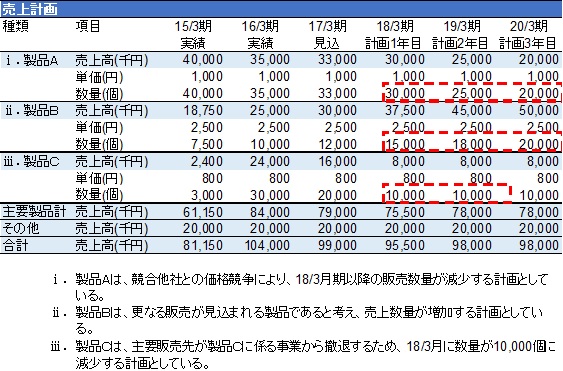

売上計画

- 売上計画は、損益計画において最も重要な要素であり、損益管理区分ごとに過去の実績、改善施策に基づいて数量計画(市場規模×占有率)と単価計画を策定する。

- 製品・サービスの種類別、得意先別、地域別等、ビジネスの特徴や損益管理区分ごとに、過去の実績、改善施策に基づいて数量計画と単価計画を策定する。この売上計画に際しては、積み上げ計画であることが重要である。

- 主要でない製品・サービス、得意先、地域等の売上高は過年度実績、経営改善施策から数量・単価の積上げを行わずに算出することも可能である。

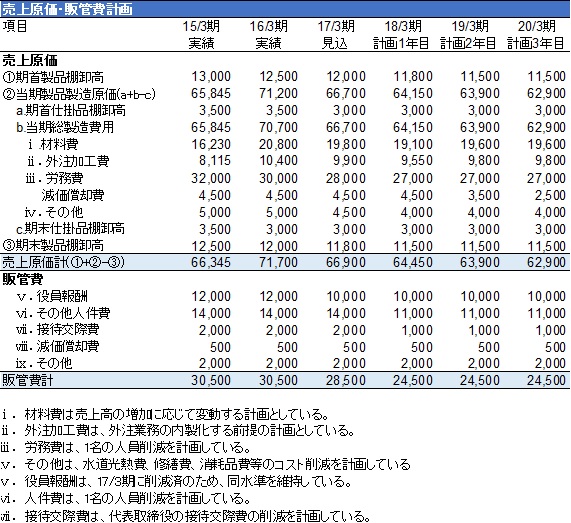

売上原価・販管費計画

- 売上原価・販管費計画は、費用の費目別に策定し、変動費比率、固定費額について過去実績との整合性を確保することが重要である。固定費額については、現状分析結果に基づき削減可能なものについては、徹底的にコスト削減することが望まれる。なお、コスト削減には限度があるため、本質的な改善とはならない点に留意が必要である

- 材料費、外注加工費等の変動費については、売上高もしくは売上数量に連動させる。また、材料費は原材料価格、為替相場の影響も考慮して計画を策定する必要がある。

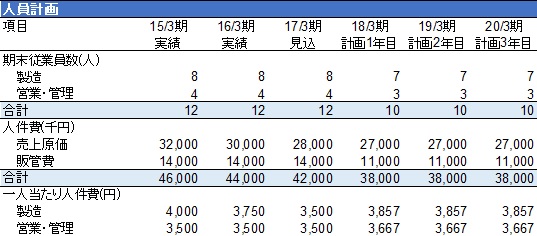

- 人件費は、人員計画、給与水準の変動見込み等に基づき算定する。

- 減価償却費については、現有資産の減価償却費と、計画期間で新規に取得する資産の減価償却費に分けて作成する。現有資産の減価償却費は、原則的には資産別に、取得価額、残存簿価、耐用年数、償却方法に基づき計画期間の減価償却費を試算する。また、売却予定資産の影響額も考慮する。新規に取得する資産の減価償却費は、設備投資計画に基づき試算する。

- 固定費については、削減できるものは徹底的に削減する必要がある。一方で投資的な意味合いの固定費もあり、それらを削減した場合にはより収益力が低下することとなる。そのためにも、固定費の内容・効果をきちんと判断したすることが重要となる。

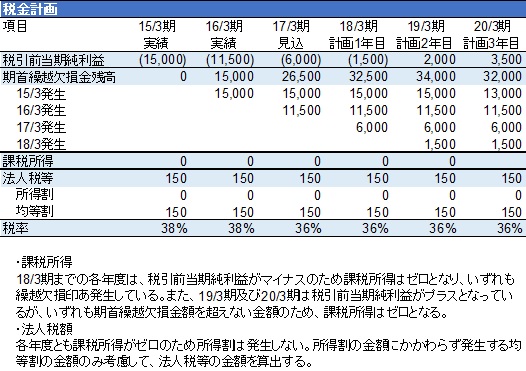

税金計画

- 税金計画は、売上高、売上原価・販管費、営業外・特別損益に基づいて試算される税引前当期純利益、税務上の加減算項目、繰越欠損金残高に基づいて策定する。

- 課税所得に関し、税引前当期純利益から期首繰越欠損金残高を控除した金額がマイナスの場合には、課税所得はゼロとなり、当該金額が繰越欠損金発生額となる。プラスの場合は当該金額が課税所得となる。

- 法人税額は、課税所得がプラスの場合には、課税所得に税率を乗じて所得割の金額を算定する。所得割の金額に所得に拘わらず発生する均等割の金額(金額的に重要性がない場合には考慮しない場合もある)を加算して、法人税等の金額を計算する。税務上の加減算項目(別表調整)はそれほど多くはない場合、税引き前当期純利益=課税所得とみなす場合もある。社外流出を最小限に抑えるため、繰越欠損金の使用期限を考慮して、資産の処分時期等のタックスプランニングを行うことが必要になる。例えば、繰越欠損金の金額が将来9年間の課税所得の見込額を超えている場合には、計画1年目に直ちに含み損のある資産を売却するのではなく、10年目以降の課税所得と相殺できるように、売却時期を計画後期とする検討も必要になる。

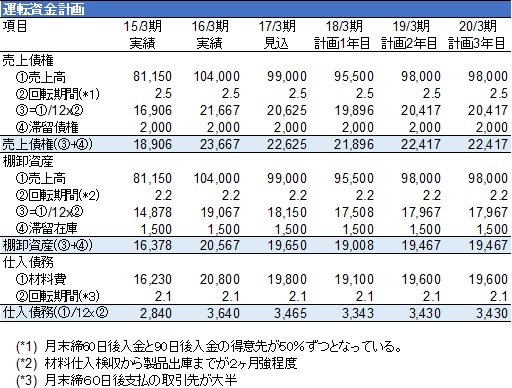

運転資金計画

- 売上計画、売上原価・販管費計画と過年度の回転期間実績をもとに運転資金計画を策定する。

- 売上債権は、売上高に売上債権(正常)回転期間を乗じて算出された金額に、滞留債権等回収条件が異なる債権を加算して算出します。棚卸資産や仕入債務も同様の考え方で算出する。

- 回収条件や支払条件に変更が見込まれる場合には、変更後の条件を加味した回転期間を用いる。

- 回転期間の変更が見込まれる経営改善施策(商流・取引条件の変更等)があれば加味して運転資金計画を策定する。

- 通常、事業計画を策定しリスケを受けた場合には、追加の融資を受けることが困難となるため、必要な運転資金額の把握が重要となる。運転資金が不足しそうな場合には、仕入の抑制や更なるコスト削減、支払いサイトの長期化、回収サイトの短期化等により資金確保が必要となってくる。また、最低限必要な運転資金が溜まるまで、リスケをする計画を策定することが望まれる。

投資計画

- 固定資産は、資産の取得・売却計画に基づいて策定する

- 前期末残高に、設備投資による増加額を加算するとともに、資産の売却による減少額、減価償却による減少額を控除して、固定資産残高を計算します。

- 資産の異動が見込まれる経営改善施策があれば加味して計画を策定します。

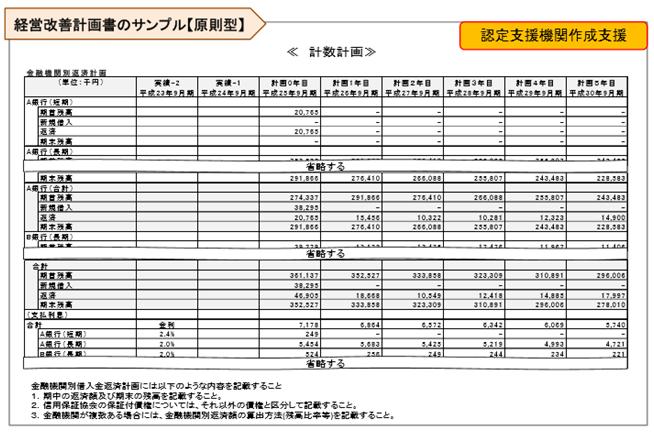

借入金計画

- 借入金計画の策定に当たっては、返済基準残高、毎期の返済総額、金融機関別の返済額を検討する必要があります。

- 返済基準残高(金融機関別の返済額を定める基準となる残高)をまず決定し、フリーキャッシュフローをもとに返済総額を決定した後、金融機関別の返済額を決定する。

- 金融機関別の返済額は、金融機関別の債権残高割合で按分し返済額を計算する。

経営改善支援センターで企業再生のきっかけを まとめ

以上、経営改善支援センターの助成金制度、手続き、必要書類の作成方法についてご紹介いたしました。

この制度は金融機関より融資をしてもらう際に必要な上記のような経営改善計画書の作成を認定機関(ERY会計事務所等)に依頼した場合で、金融機関より融資を受けることができた場合、経営改善計画について、経営改善の実施に必要な範囲のすべての金融機関からの金融支援についての同意成立後に経営改善計画策定支援にかかる費用の2/3(ただし上限200万円)までの支援を受けることができます。

つまり、経営状態が芳しくない状態で銀行からお金を借りたいときに融資の審査が下りず、経営改善計画書の提出を求められたとき、その経営改善計画書の作成を外部に委託し、無事融資が通った場合に、その経営改善計画書作成費用の2/3を負担してもらえるという制度なんです。

銀行の融資が通らず、お困りの経営者の方にはかなり助かる制度となっています。当ERY総合会計事務所も経営改善認定機関として、経営改善計画書の作成サービスを提供させていただいております。

ERYは経営計画改善書の作成サービスを提供しています

当ERY総合会計事務所ではこの「認定支援機関による経営改善計画策定支援事業」の経営計画改善書の作成サービスを実施しています。

資金繰りにお困りの企業経営者様、ERY総合会計事務所にお気軽にご相談ください。

お問い合わせは以下よりどうぞ

⇒電話でのお問合せ: